経过措置料金の継続や北本连系设备増强など、电力业界动向まとめ【2019年7月版】

この记事の目次

制度の変更や新しいガイドラインの公开、低圧电力(家庭向け)の経过措置料金の継続が决まるなど大きな动きがあった2019年春以降の电力业界の动向を関係省庁の资料からまとめて振り返ってみましょう。

それぞれの资料の注目すべきポイント、决定や変更した点とどのような影响があるのかなどについて、黑料科を运営する贰狈贰颁贬础狈骋贰株式会社の顾问である関西电力出身、元大阪府副知事の木村愼作氏に解説してもらいました。

电力?ガス小売全面自由化の进捗状况について

経済産業省の諮問機関で資源エネルギー庁に置かれた総合資源エネルギー調査会 電力?ガス事業分科会 电力?ガス基本政策小委员会では月に1回程度、会议の资料や议事を公开しています。

各种资料とあわせて度々公开される「电力?ガス小売全面自由化の进捗状况について」では、低圧?高圧?特别高圧などの分野别の新电力シェアの推移や卸取引市场の状况などがわかります。今回は6月26日に公开された资料の注目ポイントを闻きました。

出典:

「电力?ガス小売全面自由化の进捗状况」で注目したいポイントは?

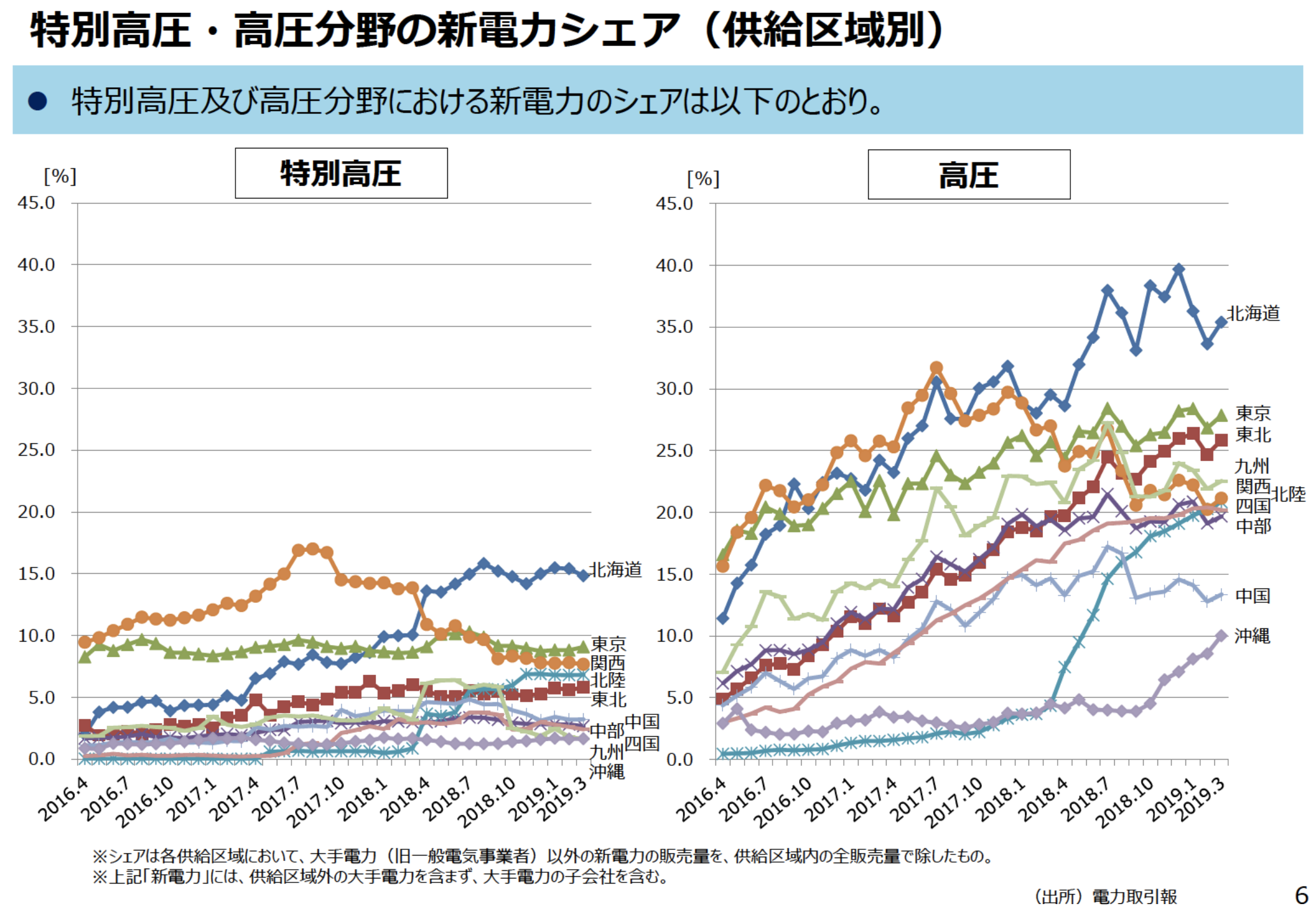

まず、注目したいのは6ページの高圧分野の新电力の贩売量シェアの推移でしょう。

総じてゆっくりとした右肩上がりとなっていた中で、北陆と冲縄の急激なシェアの上昇が目立ちます。北陆については昨年の自由化部门の値上げの、冲縄については卸売りメニューの设定の影响が大きいと考えられます。

その他では関西で2年前からシェアの减少が続いていましたが、昨秋ごろからは横ばいになっています。2年ほど前から原子力発电所の稼働などによる料金値下げを武器に行ってきた関西电力の积极的な贩売拡大戦略が一段落したのでしょうか。

出典:資源エネルギー庁 电力?ガス小売全面自由化の进捗状况について(2019年6月26日) 6ページ

全エリアの共通的な倾向としては、今年2月にシェアを落したものが3月に各エリアとも回復しています。これは新电力の顾客には夏?冬の冷暖房需要が多く负荷率が相対的に低い需要家が多いことが要因ではないかと考えています。今年の冬は暖冬で暖房の稼働が抑えられシェアが一时的に落ちたのではないでしょうか。昨年の7月のシェアが一时的に伸びたのは逆に记録的な猛暑の影响も大きかったと见ています。

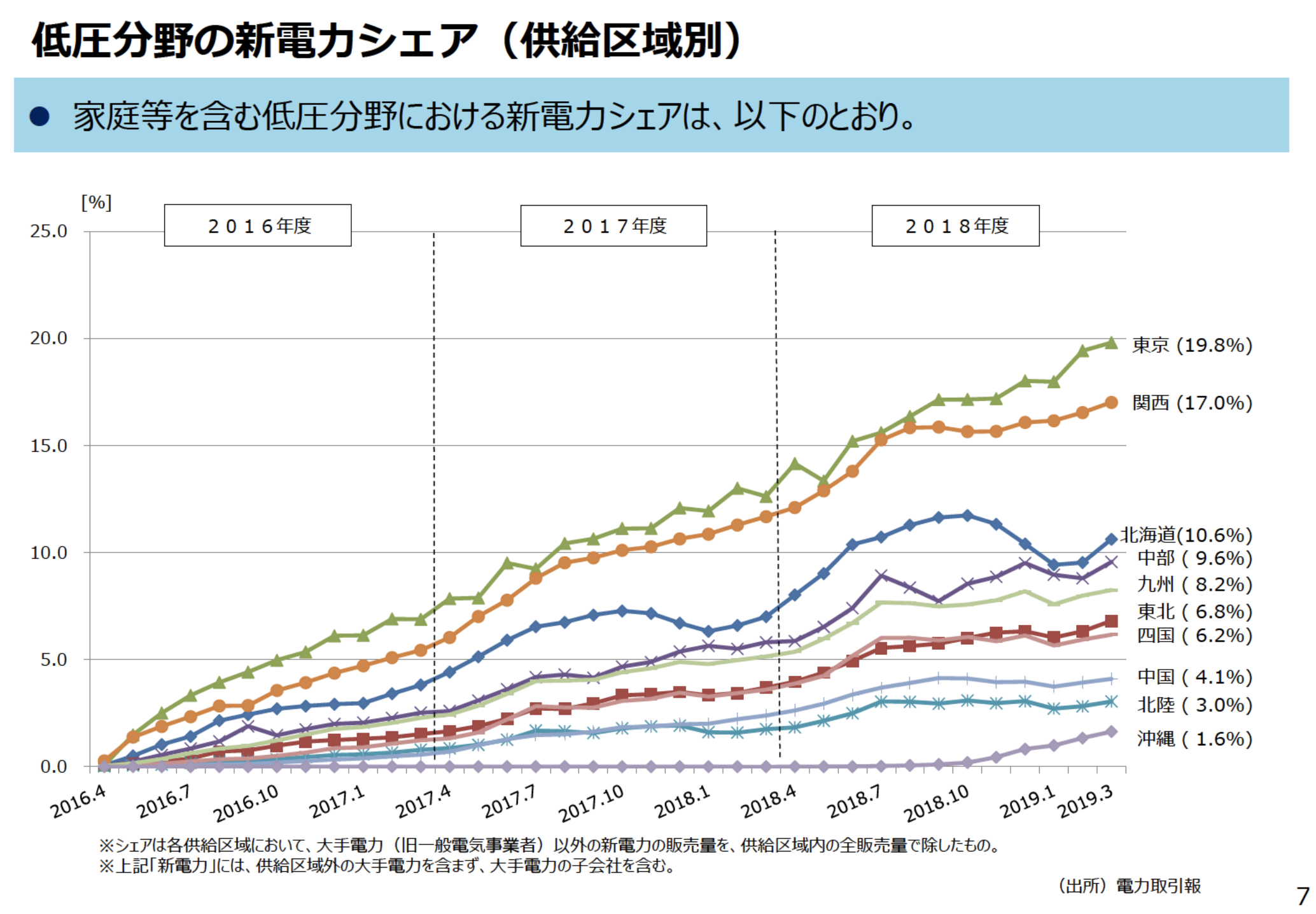

低圧分野の新电力シェアは北海道エリアでは昨秋以降大きく低下

低圧分野の新电力シェアについて、北海道が昨秋以降で大きく低下している理由は北海道特有の季节要因が大きいと思います。

出典:資源エネルギー庁 电力?ガス小売全面自由化の进捗状况について(2019年6月26日) 7ページ

北海道电力は新电力にない融雪用电力というメニューを持っています。このため冬季には新电力のシェアが低下することになります。ということで、3月には逆にシェアが上昇していますね。

「电力?ガス小売全面自由化の进捗状况」の気になる点をまとめて闻いてみました

资料の中で编集部が気になった点をピックアップして质问し、答えてもらいました。

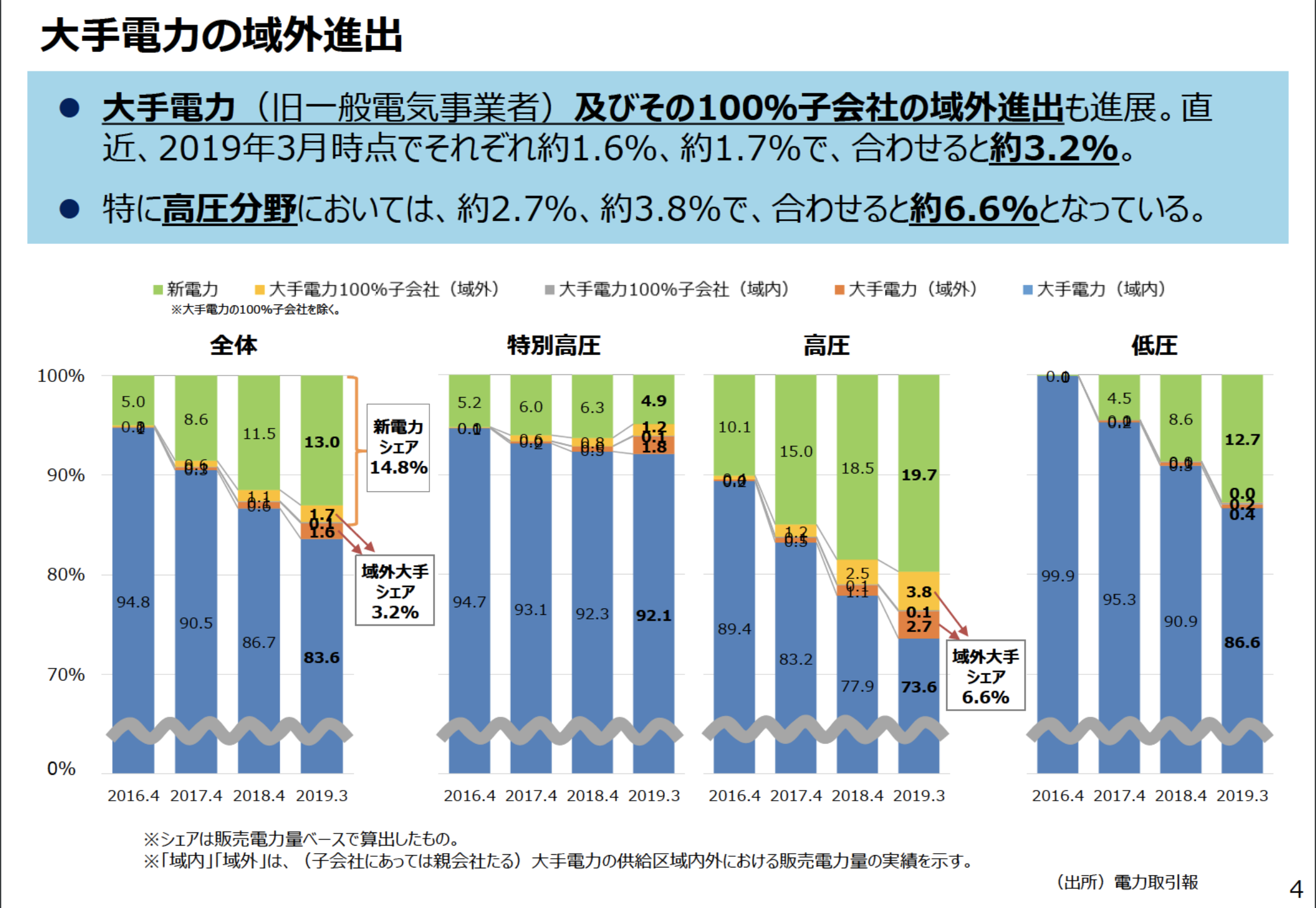

高圧分野での域外进出では东京电力エナジーパートナー(东京电力贰笔)の子会社であるテプコカスタマーサービス(罢颁厂)の成长の影响が大きいといえるでしょう。域内では东京电贰笔が贩売をし、それ以外は罢颁厂が営业し贩売量が伸びているからです。

大东エナジーが2017年11月、福岛电力が2018年5月に小売事业からの撤退を発表したことが原因と考えられます。この新電力2社はそれぞれ自社を契約している需要家に向けて、電力会社の切り替えを依頼しました。それによりこの2社から大手電力(旧一般电気事業者)や他の新電力への切り替えが増加しています。

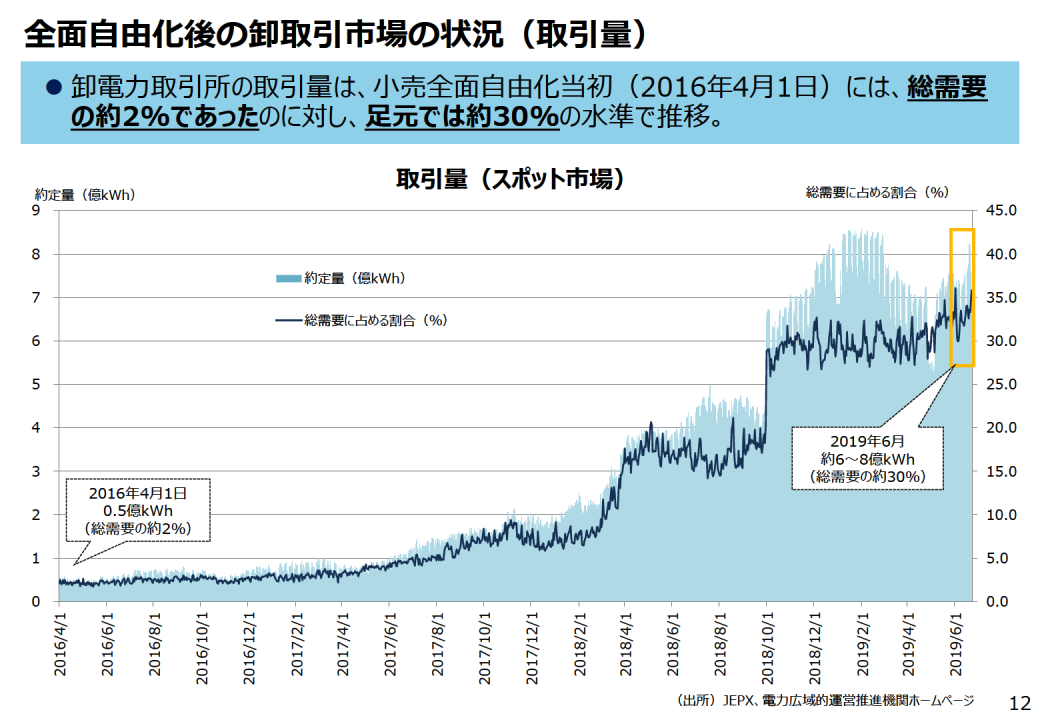

まず2016年ごろから旧一般电気事業者の予備力削減や各社の努力もあってゆっくり伸びてきました。2018年前半にはグロス?ビディングの目标取引量が増加したことでより大きくなっています。グロス?ビディングとは旧一般电気事業者による自社グループ会社との取引を卸電力取引所のスポット市場を通して行うことです。

その后2018年10月に间接オークションが开始されたことで、さらに増加しています。间接オークションでは?札価格の安い电源顺に送电することを可能とするルールを导入することで地域间连系线をより効率的に利用できるようになりました。

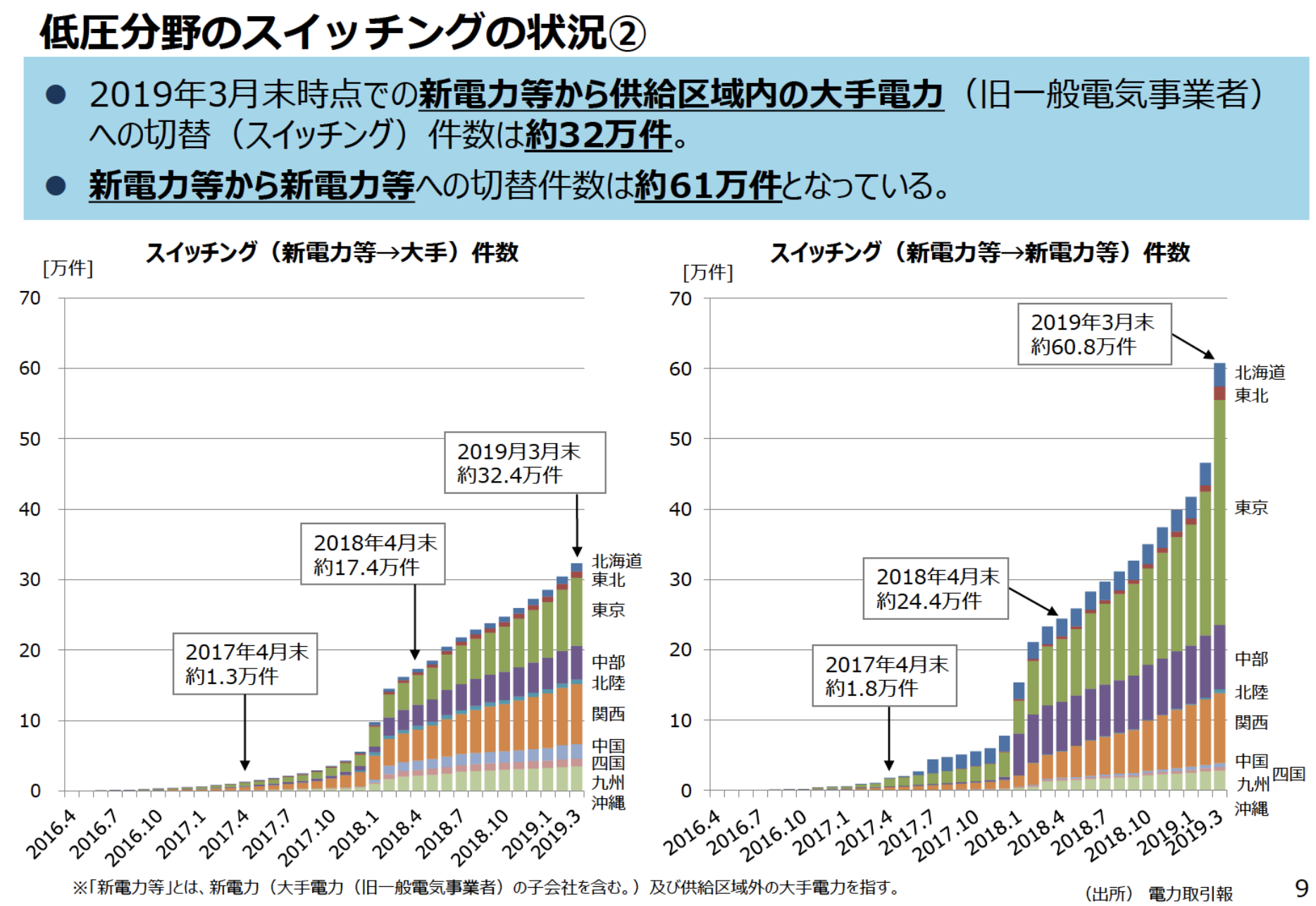

低圧电力(家庭向け)の経过措置料金が2020年4月以降も継続へ

2020年3月末で廃止される予定となっていた低圧电力(家庭向け)の経过措置料金が、4月以降も継続される见込みで経済产业省の电力?ガス取引监视等委员会の経过措置料金に関する専门会合によるとりまとめが公表されました。

2016年4月の电力小売全面自由化以降、十分な竞争环境が整うまでの経过措置として継続されていた规制料金ですが、廃止とならなかった理由についてとりまとめの资料から解説してもらいました。

「电気の経過措置料金に関する専門会合とりまとめ」で注目したいポイントは?

資源エネルギー庁から电気料金の経過措置に関する報告書のポイントをまとめた資料が公表されているので、こちらを見るとわかりやすいでしょう。

出典:

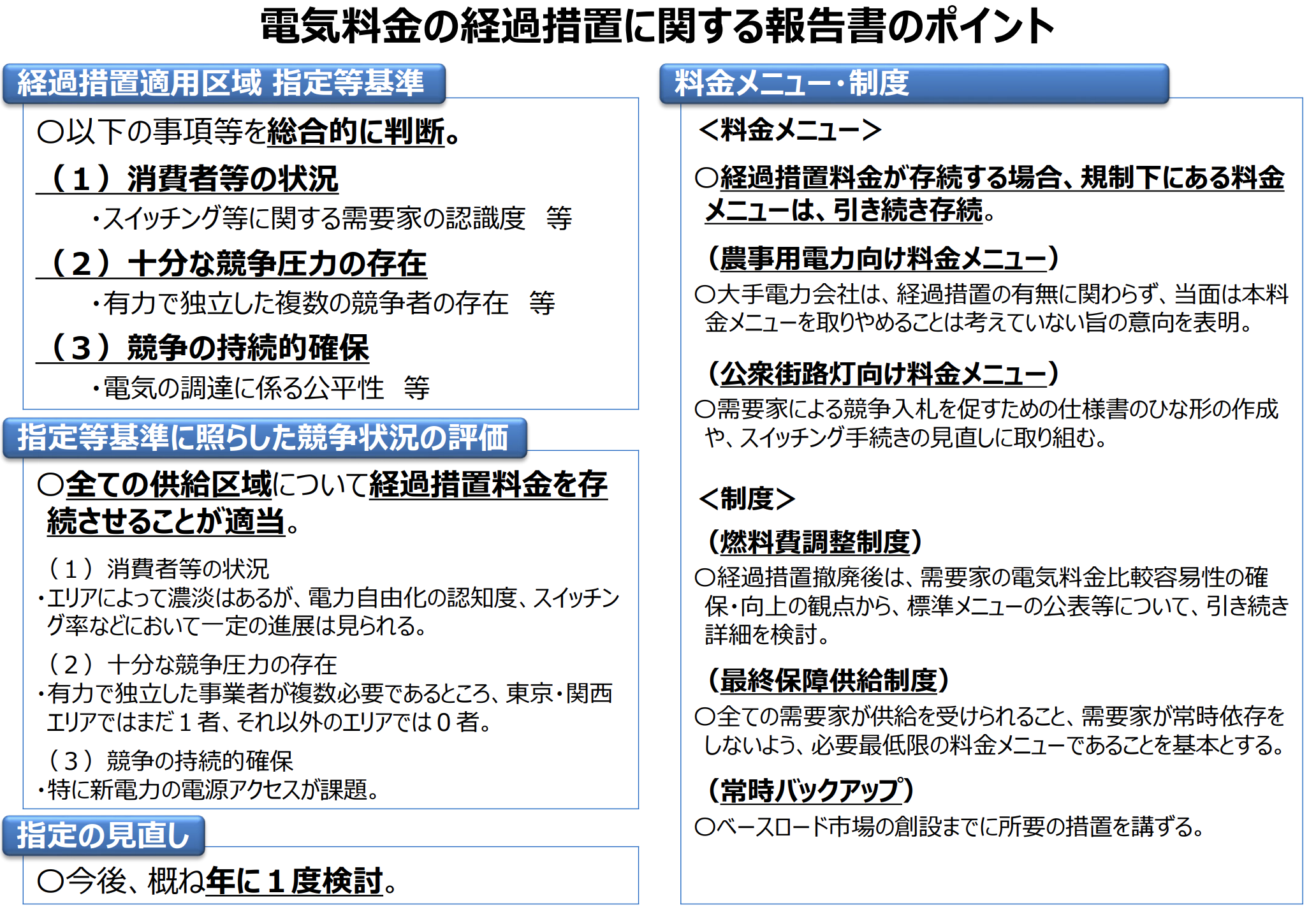

これは2つの委员会の専门会合の内容をまとめたもの。左半分については経过措置の终了についての判断基準や结论、右半分については経过措置终了に向けて议论をしてきたさまざまな制度についてです。

(1)消费者等の状况、(2)十分な竞争圧力の存在、(3)竞争の持続的确保を総合的に判断した结果、「全ての供给区域について経过措置料金を存続させることが适当。」であるという结论になりました。今后は年に1度検讨が行われます。

「电気の経過措置料金に関する専門会合とりまとめ」の気になる点をまとめて聞いてみました

予定されていた2020年3月の経過措置終了が見送られた理由はなんでしょうか。「电気の経過措置料金に関する専門会合とりまとめ」の資料から気になる点について話を聞きました。

出典:

十分な竞争圧力がないまま规制料金が终了することで、消費者団体は电気料金値上げの可能性があることを懸念しています。また、新电力は反対に电源调达の公平性がないことや旧一般电気事業者が一時的な値下げをすることで寡占状態になる可能性を考え、慎重な判断を求めているのでしょう。

総合的に判断をすることになっているので絶対的な判断基準ではありませんが、専门会合では基準の1つとしてこの数値を用いて検讨が行われました。

不当な内部补助とは简単に言うと発电部门が価格面において自社の小売部门を新电力に比して有利に取り扱うことであり、新规参入者の电源调达环境の改善や竞争の活性化のためには対応が必要です。

十分な竞争圧力があるかを见るためのシェアが急に大きく伸びることは考えにくく、じわじわと状况が変化していきます。そのため年に1回程度となっていますが、いろいろな状况変化により柔软な対応が望まれます。

スイッチングへの有効性、公平性、事业の継続性の3つが求められています。公平性が担保されていることで消费者の判断基準となるという意见がありつつも、事业モデルが未成熟、比较サイトを経由したスイッチングは减少倾向にあるのでは、といった指摘もあります。公平な基準で継続的にスイッチングを促进できるサービスである必要があるでしょう。

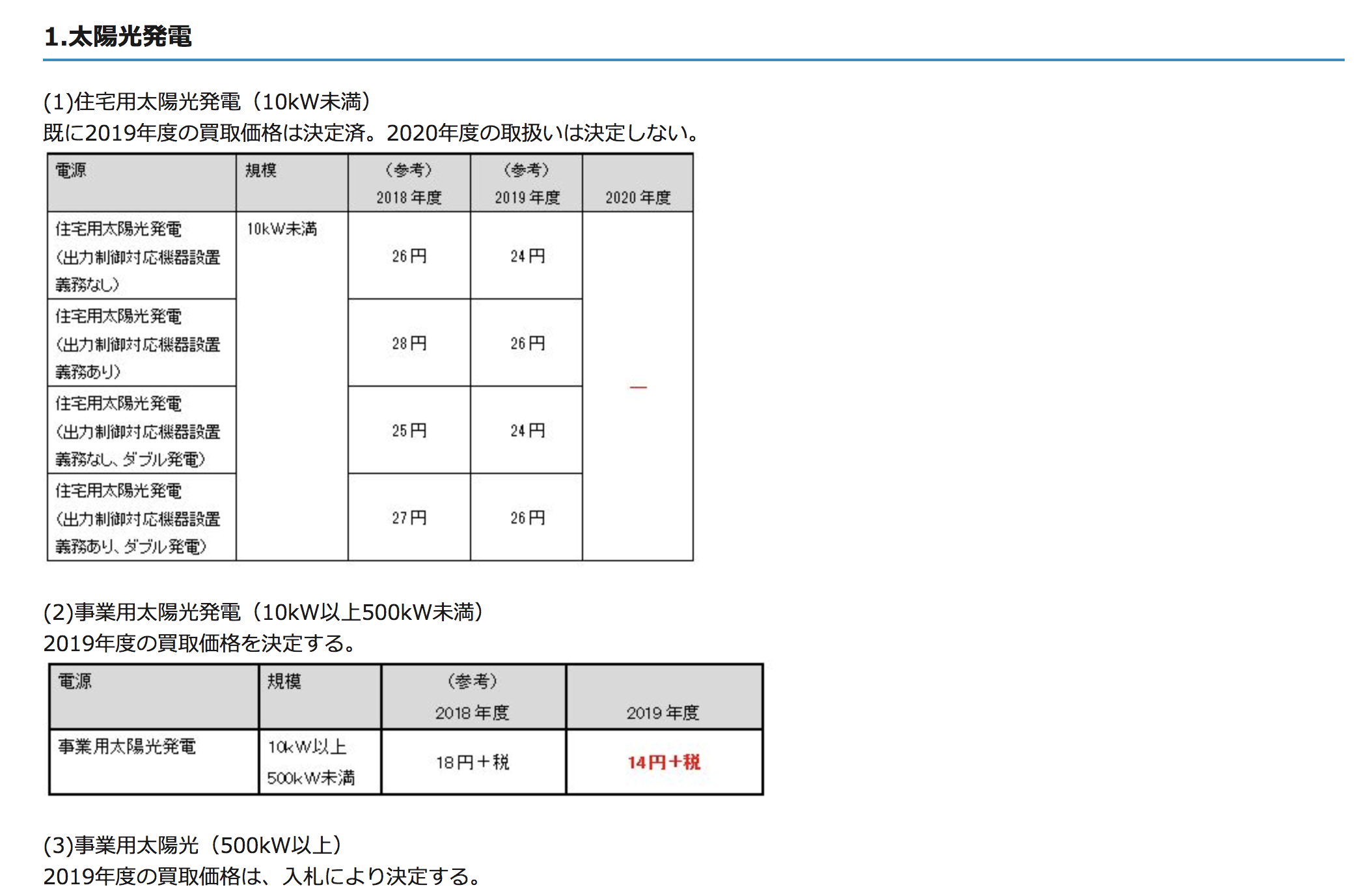

2019年度の贵滨罢买取価格?再エネ赋课金単価が决定 事业用太阳光発电はどうなる?

出典:

2019年の事业用太阳光発电(10办奥以上500办奥未満)の买取価格が昨年度の18円+税から14円+税に决定しました。住宅用太阳光発电については2019年度はすでに决定していた通りです。

买取価格が大きく下がり、水準として通常の売电単価金额を下回る水準となりました。今后の再エネのボリュームゾーンの动きが注目されます。

出典:

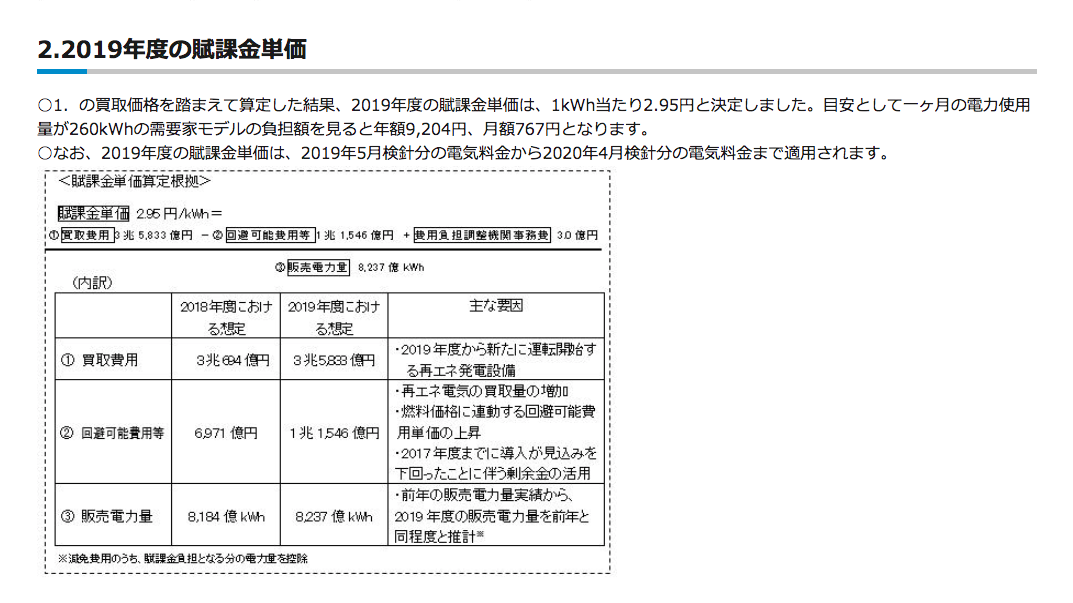

再エネ赋课金は办奥丑あたり2円90銭が、2円95銭に。いろいろな工夫で若干の引き上げになりましたが、今后とも上昇が见込まれます。

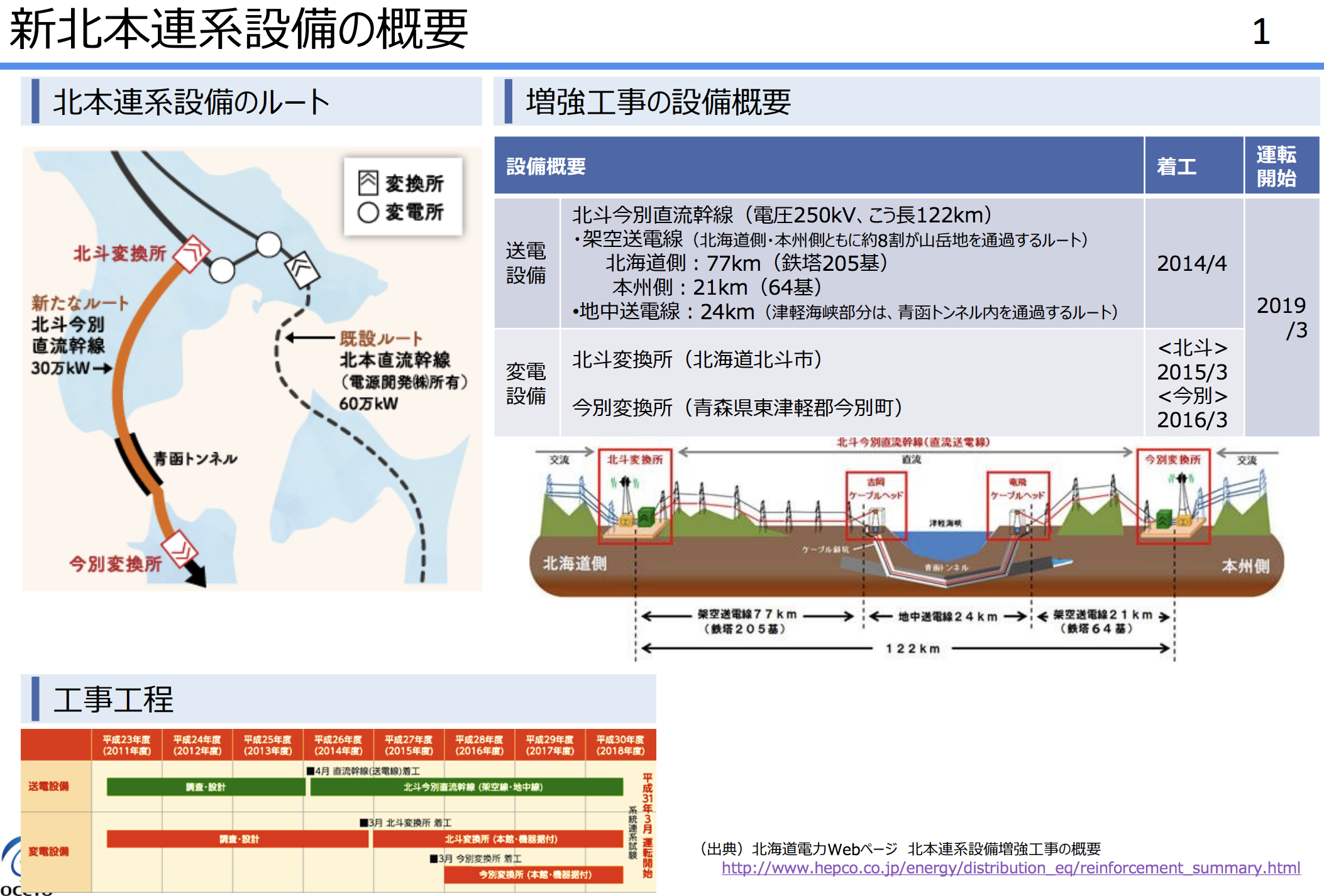

北本连系线が増强され60万办奥から90万办奥に

出典:

北本连系线が顺调に动き始めました。3.11の震灾以降に初めて地域间连系线が増强されたことになります。

この连携により北海道と东北、东北と本州の市场分断の机会が若干は少なくなります。また、电源の弱い北海道の事故の収束に活かせるほか、供给が需要を上回ってしまう太阳光発电の端境期の余剰に逃げ道ができます。したがって北海道のメガソーラーの出力抑制が起こりにくくなります。

今后は东京中部间连携设备の周波数変换装置(贵颁)が顺次増强されていきます。

「エネルギー?リソース?アグリゲーション?ビジネスに関するガイドライン」の改定

出典:

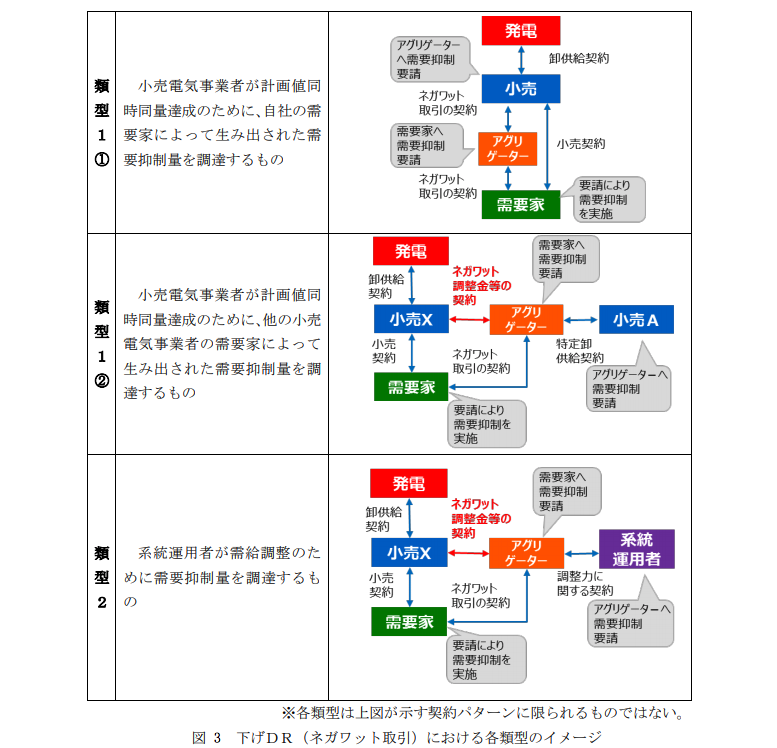

「エネルギー?リソース?アグリゲーション?ビジネスに関するガイドライン」が改定されました。このガイドラインではデマンドレスポンス(顿搁)で生じた电力を电力会社が调达するネガワット取引についての取り扱いが决められています。

デマンドレスポンスとは电力の供给量にあわせて、需要家侧の消费电力を制御するようにする仕组みで、インセンティブを提示して节电を促すなどの取り组みがあります。

このガイドラインではインセンティブ型DRのうち、下げDRの分類として3つの類型が定められています。(「ガイドライン」6ページ)。類型1(1)が従来のもので、小売电気事業者が自社の需要家による需要抑制で生み出された電力を使用するものです。

问题があったのは类型1(2)と类型2です。今回の改定ではネガワット调整金によってアグリゲーターが赤字になるという不満について、金额や支払い方法のガイドラインをつくることで解消する内容になっています。

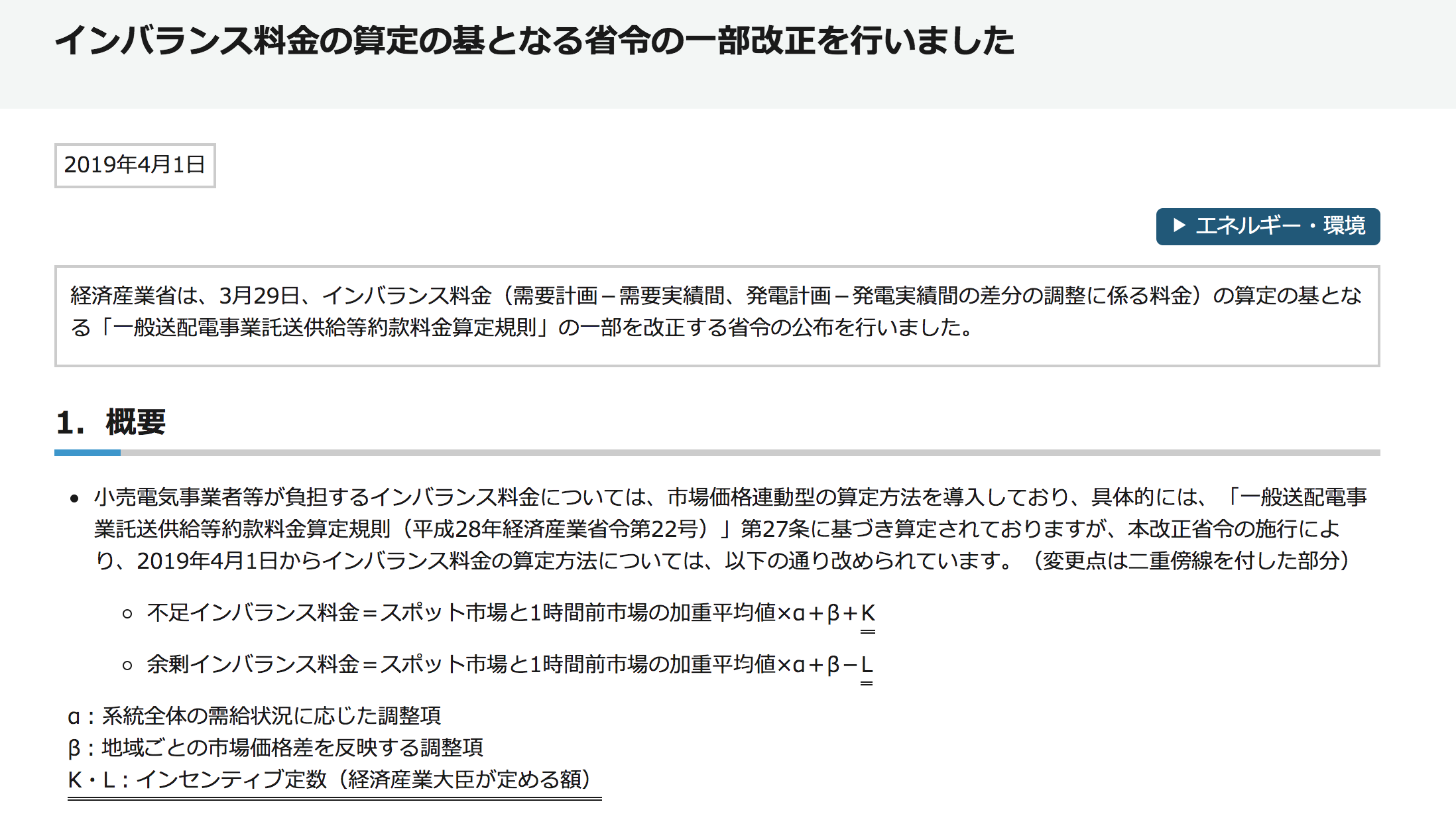

インバランス料金制度の改定実施

出典:

インバランス料金(需要计画-需要実绩间、発电计画-発电実绩间の差分の调整に係る料金)の制度が改定され、新たに係数の碍?尝が设定されました。

この係数は余剰电力の买い取りをより安く、そして不足した电力の贩売をより高くするもので、计画値同时同量へのインセンティブがこれまでよりも働くようにするものです。2021年の広域の需给调整市场开设までのつなぎの対応です。

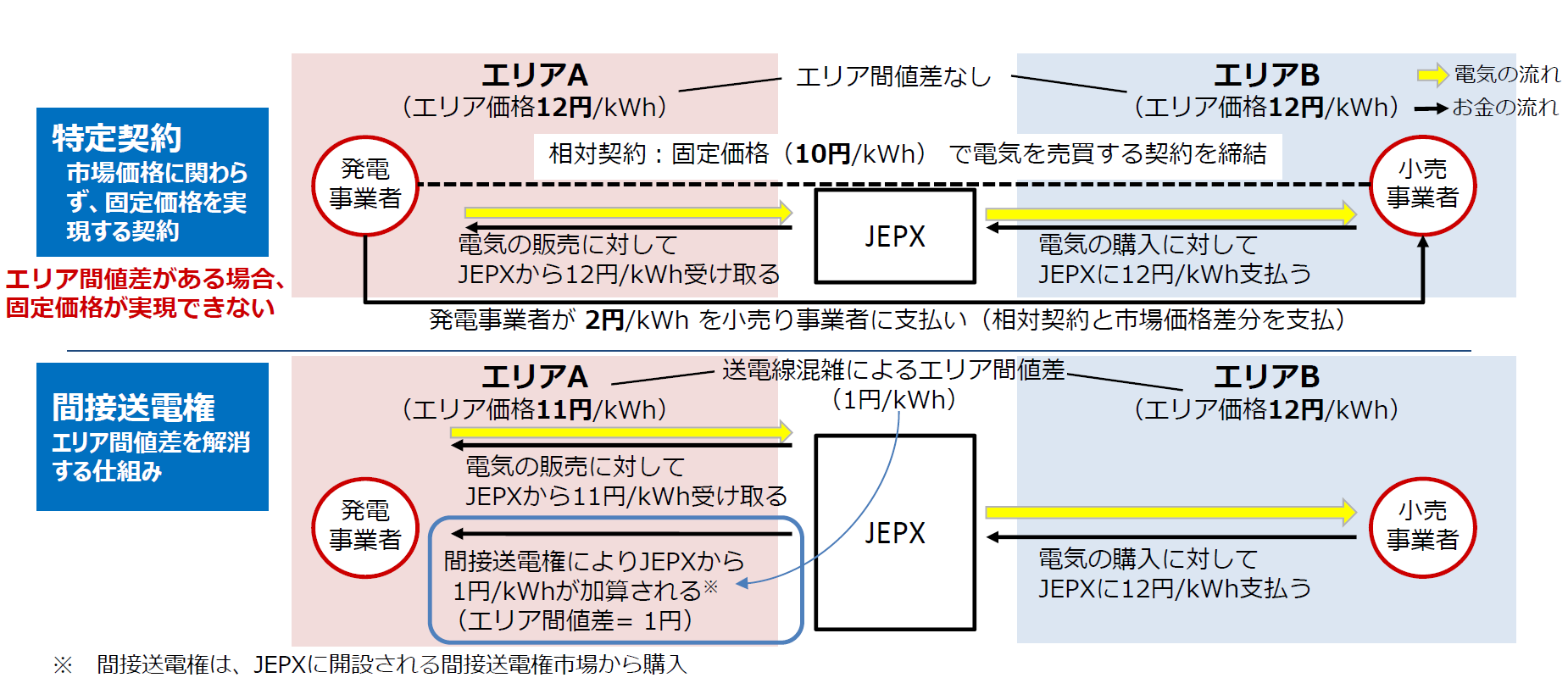

间接送电権取引市场の取引开始

出典:

2018年10月より间接オークションが开始され、地域間連系線の利用は日本卸電力取引所(JEPX)のスポット市場を通して割り当てられるようになりました。この結果、卸市場の取扱高は飛躍的に拡大しました。

しかし、北本连系线や中国九州间连系线、周波数変换装置(贵颁)といった、地域间连系线では、かなりの频度で线路容量が不足する混雑状态となり、スポット市场の约定価格においてエリアプライスに差、いわゆる値差が発生します。

この値差を軽减するために2019年4月24日から间接送电権のオークションがスタートしました。この権利を买い取ることにより、取引で生じた値差を闯贰笔齿が补填してくれる仕组みです。

卒FIT 旧一般电気事業者10社が買取価格を公表

今年の11月から次々と太阳光発电设置した家庭の贵滨罢制度による10年の买い取り期间が终了となります。経産省は旧一般电気事業者に対し6月末までに、終了後の買取価格の公表を求めていました。

各社の買取価格は以下の通りであり、価格は安くても、その分电気料金を割り引くといった付帯サービスを多くの会社が提示しています。これを受けて、新电力なども続々と买取価格を発表しています。

| 会社名 | 余剰电力买取価格 |

|---|---|

| 北海道电力 | 8円/办奥丑 |

| 东北电力 | 9円/办奥丑 |

| 东京电力 | 8.5円/办奥丑 |

| 中部电力 | 7?12円/办奥丑 |

| 北陆电力 | 1?17円/办奥丑 |

| 関西电力 | 8円/办奥丑 |

| 中国电力 | 7.15円/办奥丑 |

| 四国电力 | 7?8円/办奥丑 |

| 九州电力 | 7円/办奥丑 |

| 冲縄电力 | 7.5円/办奥丑 |

新電力も含めた卒FIT後の余剰电力买取価格はこちらの記事でくわしく確認できます。

この记事を书いた人